Vorheriger ArtikelNächster Artikel

Schüler-BU Schutz

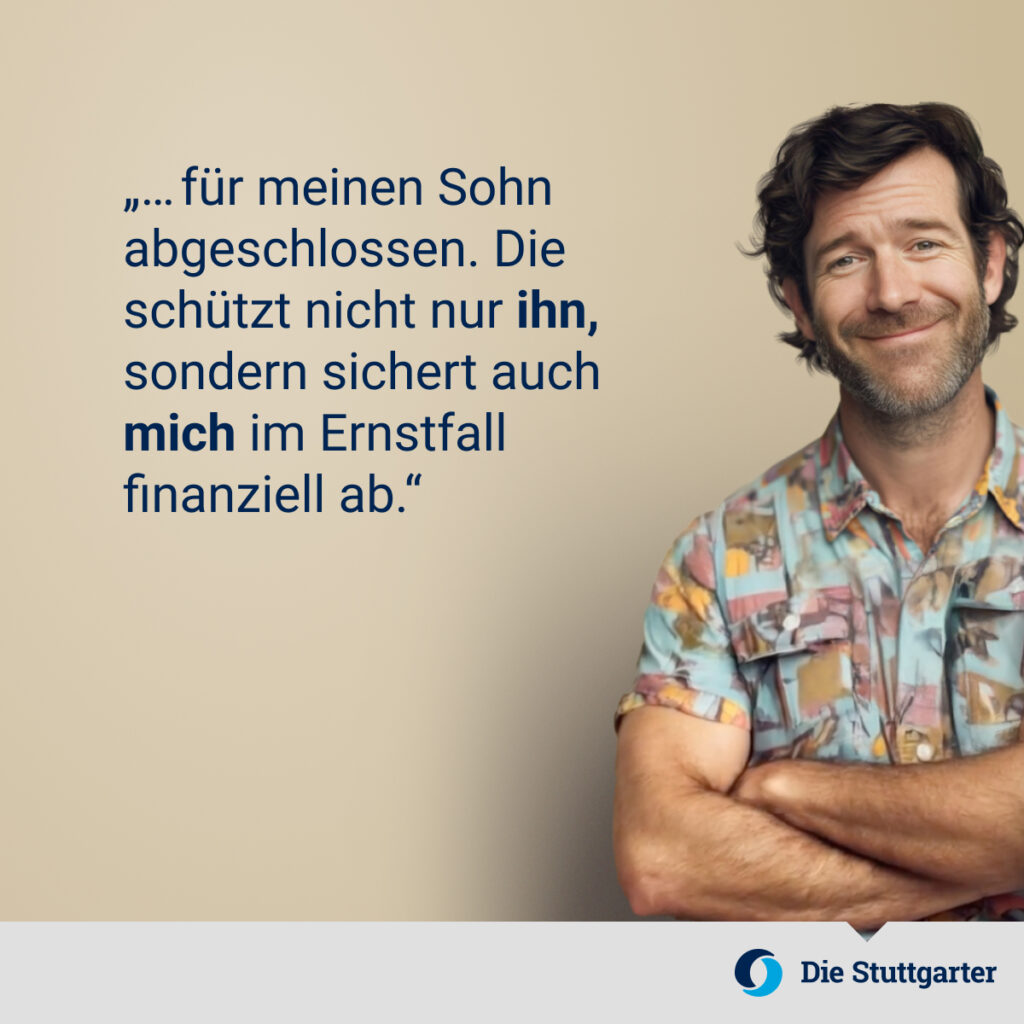

Schon mal von einer „Schüler-BU“ gehört? Dabei geht’s um eine Berufsunfähigkeitsversicherung für Kinder. Und das macht durchaus Sinn – auch wenn’s erst mal komisch klingt! Eine Schüler-BU sichert Ihr Kind nämlich schon in der Schulzeit finanziell ab, wenn es z. B. wegen Unfall oder Krankheit für längere Zeit nicht mehr in die Schule gehen kann. […]

Wir rufen Sie gerne zurück

Gerne stehen wir Ihnen persönlich Rede und Antwort.

Mit dem Absenden stimmen Sie der Verarbeitung Ihrer Daten sowie der Kontaktaufnahme per E-Mail, Post oder Telefon zu.

Schon mal von einer „Schüler-BU“ gehört? Dabei geht’s um eine Berufsunfähigkeitsversicherung für Kinder. Und das macht durchaus Sinn – auch wenn’s erst mal komisch klingt!

Eine Schüler-BU sichert Ihr Kind nämlich schon in der Schulzeit finanziell ab, wenn es z. B. wegen Unfall oder Krankheit für längere Zeit nicht mehr in die Schule gehen kann. Das entlastet auch Sie als Eltern: denn die Versicherung verschafft Ihnen einen finanziellen Puffer, der z. B. für die Betreuung verwendet werden kann.

Außerdem gibt es noch viele weitere wirklich gute Gründe, möglichst frühzeitig eine BU für Ihren Nachwuchs abzuschließen. Welche? Dazu berate ich Sie gerne. Schreiben Sie mich gleich hier an!

#BUSchueler #Kindervorsorge #Einkommensschutz #KlarSchuelerBU

Aktuelle News

BU-Schutz trotz psychischer Vorgeschichte: Was heute möglich ist

Psychische Belastungen gehören für viele Menschen inzwischen zum Alltag. In der Vergangenheit stellte das häufig ein Hindernis für wichtige Vorsorgelösungen dar – beispielsweise der Einkommensabsicherung. Inzwischen hat sich die Situation deutlich verändert: Wer heute oder in der Vergangenheit psychische Unterstützung in Anspruch genommen hat, ist nicht automatisch vom Berufsunfähigkeitsschutz ausgeschlossen. Versicherer haben ihre Tarife weiterentwickelt […]

Ist Ihre Krankenkasse zu teuer?

Steigende Gesundheitskosten: Was Selbstständige wissen sollten In den letzten Jahren sind die Gesundheitsausgaben sowohl in der gesetzlichen als auch in der privaten Krankenversicherung teilweise deutlich gestiegen. Besonders Selbstständige, die freiwillig gesetzlich krankenversichert sind, sind davon betroffen, da sie ihre Beiträge ohne Arbeitgeberzuschuss vollständig selbst tragen müssen. Zum Jahreswechsel wurde die Beitragsbemessungsgrenze erneut angehoben und viele […]